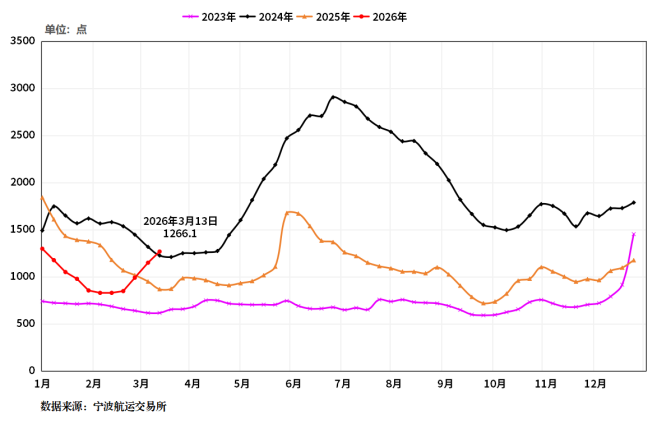

中东地缘政治局势再度升级,冲突的爆发对霍尔木兹海峡及红海两大全球航运要道构成直接冲击,引发国际航运市场波动。宁波出口集装箱运价指数(NCFI)数据显示:2026年前2个月,NCFI综合指数均值为982.0点,同比下跌27.8%;3月13日综合指数回升至1266.1点,较2月底上涨28.1%,与年初高位基本持平,这一走势反映出地缘事件对淡季运价异常的影响。本文聚焦美伊冲突对全球集装箱运输市场的影响,从霍尔木兹海峡的战略地位切入,分析其对中东航线、欧洲航线及全球运力格局的影响。

图1 宁波出口集装箱运价综合指数变化趋势图

一、霍尔木兹海峡的战略地位

霍尔木兹海峡是连接波斯湾和印度洋的海峡,也是进出波斯湾的唯一水道。据统计全球约11%的海运贸易量需经由霍尔木兹海峡,其中包括34%的石油出口、30%的LPG出口和20%的LNG贸易。亚洲至中东的集装箱运量在全球集装箱运输量中占比约为5%,霍尔木兹海峡内部主要有阿联酋迪拜港和阿布扎比港以及沙特的达曼港,占全球吞吐量的3%左右。因此,霍尔木兹海峡的重要性远超红海曼德海峡。

正是由于其不可替代的战略地位,霍尔木兹海峡的局势变化对中东区域航运产生直接冲击,并可能通过原油成本传导与航线运力重构,波及更广泛的全球航运网络。

二、中东航线:短期冲击与市场反应

短期来看,中东区域航运活动陷入停滞,相关航线货量低迷,运价推涨下实际成交较少,运输市场呈现“价格高企、成交低迷”的典型有价无市状态。

(一)运输通道受阻,航运活动陷入停滞

冲突爆发后,霍尔木兹海峡船舶通行量下降超过90%,主要船公司及货代已基本暂停直航挂靠迪拜等波斯湾主要港口,普遍采取航线暂停、转运卸货等应对方式。据最新监测数据,波斯湾区域内目前滞留的集装箱船总运力约40万TEU,占全球总运力的1.2%,大量船舶处于抛锚待命状态,迪拜、达曼等港口周边活跃船舶数量明显减少。尚未进入波斯湾的中东航线船舶部分选择降低航速并在霍尔木兹海峡外等候,越来越多则选择挂靠阿联酋东海岸的豪尔法坎港、富查伊拉港,以及红海、印巴、地东等航区上的沙特吉达港、卡拉奇港、梅尔辛港等替代港口,再通过水水、公路或铁路等多式联运进入霍尔木兹海峡内的中东目的地,但替代方案的稳定性仍有待市场考验。

(二)市场需求低迷,非紧急需求暂缓出货

中东航线货量持续低迷,市场观望情绪浓厚。当前中东多数航线仍暂停接受订舱,但地中海航运、达飞船务、阿联酋航运等近日已重启订舱。虽出现部分替代性航线,但整体运输效率偏低,货主普遍持观望态度,非紧急需求暂缓出货,3月以来中东航线整体货量持续走低。

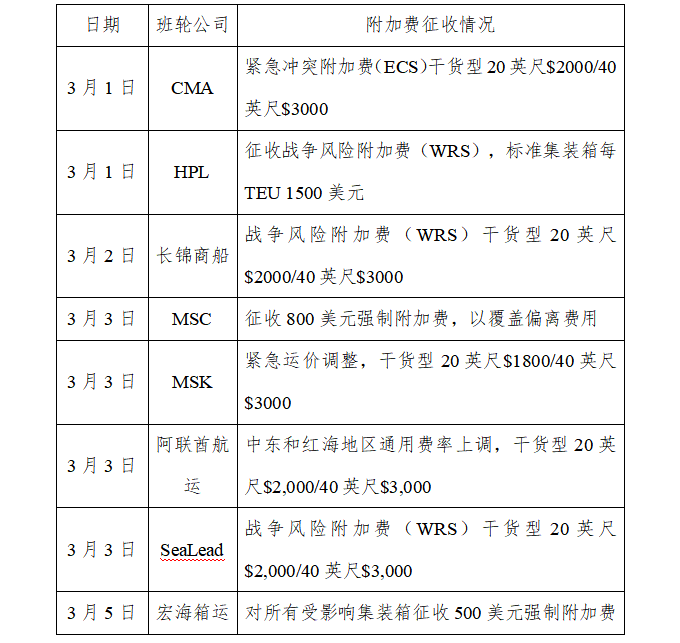

(三)斋月备货需求与高额附加费共同推高海运成本

海运价格方面,2月以来在斋月备货需求刺激下,中东航线运价已出现大幅上涨,冲突爆发后,高额附加费再度拉涨航线运价。宁波航交所海上丝路指数之宁波出口集装箱运价指数(NCFI)显示:受3月中下旬中东地区开斋备货需求推动,自2月13日春节前,中东航线运价指数为587.4点,环比上涨13.5%,已出现明显涨价情况,2月27日(中东冲突爆发前)中东航线运价指数为1129.6点,环比上涨82.2%;美伊冲突爆发后,船公司普遍加征战争附加费及绕航附加费(如表2所示),运价进一步攀升,3月6日指数达2559.3点,环比上涨126.6%,3月13日指数持续攀升,环比上涨42.1%。但在高运价压制下,市场实际成交明显收缩。

表2 主要班轮公司中东航线征收附加费情况

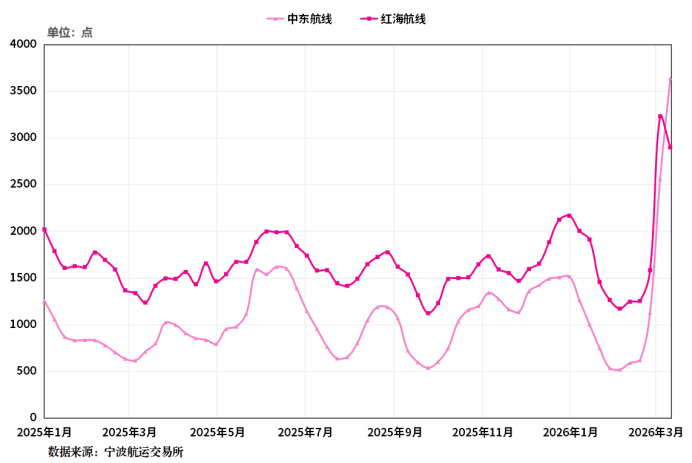

图2 宁波出口集装箱运价指数中东红海航线变化趋势图

三、欧洲航线:红海复航受阻与运力外溢

中东冲突爆发后,红海航线安全形势再度恶化。马士基(MSK)、赫伯罗特(HPL)、达飞轮船(CMA CGM)等班轮公司已宣布部分航线继续改道好望角。宁波航交所研判,第三季度传统出货旺季实现红海全面复航的可能性较低,复航时间将晚于此前预期。

地缘紧张局势对运价的支撑效应也开始显现,MSC、达飞、HPL等船公司已尝试在3月下旬推涨欧线运价。但与此同时,中东局势导致部分运力外溢,例如中远海运(COSCO)将原部署在中东MEX航线的“CSCL ATLANTIC OCEAN”轮(18982 TEU)调配至欧线AEU3。短期内,供应端运力增加,而需求端货量恢复节奏偏缓,市场整体处于淡季相对平衡状态。

长期影响:局势演化与市场重构

长期来看,未来市场走势将高度依赖于地缘政治演化与国际社会的调解成效。市场对美伊达成停战协议、航线恢复正常通行的预期普遍偏弱,红海航线及霍尔木兹海峡或将面临局部长期受限局面,并可能持续引发集装箱回流受阻、能源贸易流向转变等结构性变化,进而对相关航线的集装箱运价形成支撑。以下对于航运市场的影响分析均基于霍尔木兹海峡禁止通航为前提的推演,最终情况视冲突的发展进程与各方协商的结果而定。

(一)航线运营成本推高

霍尔木兹海峡若长期处于受限状态,将直接影响沙特、卡塔尔、巴林、科威特、伊拉克等国的集装箱进出口通道。只要通行风险持续存在,集装箱船仍将继续采取“谨慎通行”或绕行模式。运价方面,高额战争附加费预计难以长期维持,但中东地区市场需求并未消失,局势缓和后有望逐步恢复,叠加燃油成本上涨及保险费率提升影响,预计中东航线运价将从高位回落,但仍将维持在高位水平,其他航线燃油附加费也将有所上涨(马士基与达飞已分别于3月25日和3月16日起对所有航线征收紧急燃油附加费,收费标准为马士基20英尺箱最高200美元、40英尺箱最高400美元,达飞150美元/TEU)。

(二)航线网络重构与运力效率损耗

若冲突延续时间较长,航线网络重构所带来的效率损耗可能引发港口拥堵与船期紊乱。船舶绕行、挂靠港口变更、多式联运衔接不畅等问题将加剧区域运力紧张,进而对整体集运市场运价形成支撑。历史经验表明,类似地缘冲突往往导致航运成本结构性上升,运价中枢难以短时间回落至冲突前水平。

- 中东地区冲突对全球集装箱航运市场的影响分析[03-24]

- 厦门海事局保障今年首批化工级重晶石粉出口欧洲[03-24]

- 舟山口岸启用“机器人+无人机”智能查验模式[03-24]

- 24部门联合部署开展2026年跨境贸易便利化专项行动[03-24]

- 上海举行“区块链+航贸”场景集市 区块链技术为航运贸易产业赋能[03-24]

- 全国首个船载集装箱安全便利运输联盟在海口成立[03-24]

- 海事部门开辟农资运输“绿色通道” 15000吨进口钾肥运抵张家港[03-24]

- 大连海事局护航春运首艘40万吨矿砂船进出港[03-09]

- 河南擘画“人工智能+”交通新蓝图[03-09]

- 舟港公司2月份货物吞吐量同比增长20%[03-09]